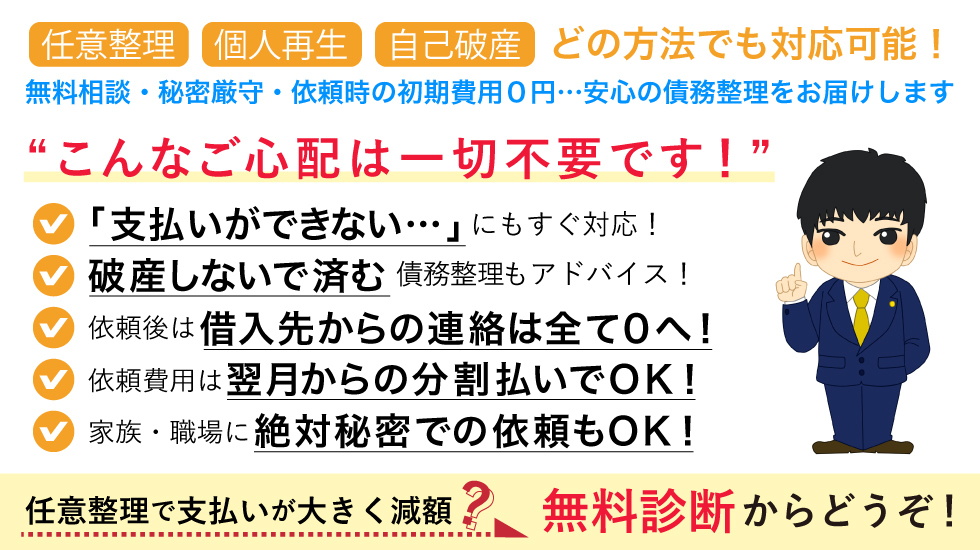

債務整理に強い!弁護士が無料相談

神戸の弁護士法人リーセット

〒651-0087

兵庫県神戸市中央区御幸通6-1-4 真田ビル5階

(三宮駅から徒歩約5分)

受付時間 | 平日9:00~20:00 |

|---|

定休日 | 土曜・日曜・祝日 ※ご予約いただければ上記以外の日時も対応可能です。 |

|---|

【取扱い業務について】

債務整理(任意整理・個人再生・自己破産・過払い金請求)

債務整理に強い神戸の弁護士リーセット

債務整理の弁護士相談は無料

債務整理について

「今月のカードの支払いができない」

「債務整理で生活を立て直したい」

クレジットカードやローンの苦しい返済には、債務整理という方法を利用できます。

債務整理は法律を利用した借金返済の救済制度です。家計や家族構成によって、1人1人の債務整理のかたちがあります。

「今後の返済をどうすればよいのか…?」私たちと一緒に考えていきましょう。

債務整理のご相談は無料で行っております。事務所所在地の神戸市を中心に、兵庫県全域に対応しておりますので、お気軽にお問合せ下さい。

対応エリア

(兵庫県全域及びその近県)

神戸市・姫路市・西宮市・尼崎市・明石市・加古川市・宝塚市・伊丹市・川西市・三田市・高砂市・芦屋市・豊岡市・三木市・たつの市・丹波市・赤穂市・南あわじ市・小野市・加西市・洲本市・淡路市・篠山市・西脇市・宍粟市・加東市・太子町・播磨町・朝来市・猪名川町・相生市・稲美町・養父市・多可町・福崎町・香美町・佐用町・上郡町・新温泉町・市川町・神河町

債務整理のLINE相談も無料!!

ラインのほうが相談しやすいという方は、こちらからご相談ください。

・何枚のカードでいくらの借金があるか?

・希望されている債務整理

・ご心配されていること

を送っていただけると、ご相談がスムーズです!

※画像をクリックすると、ラインの友達追加画面に移動します※

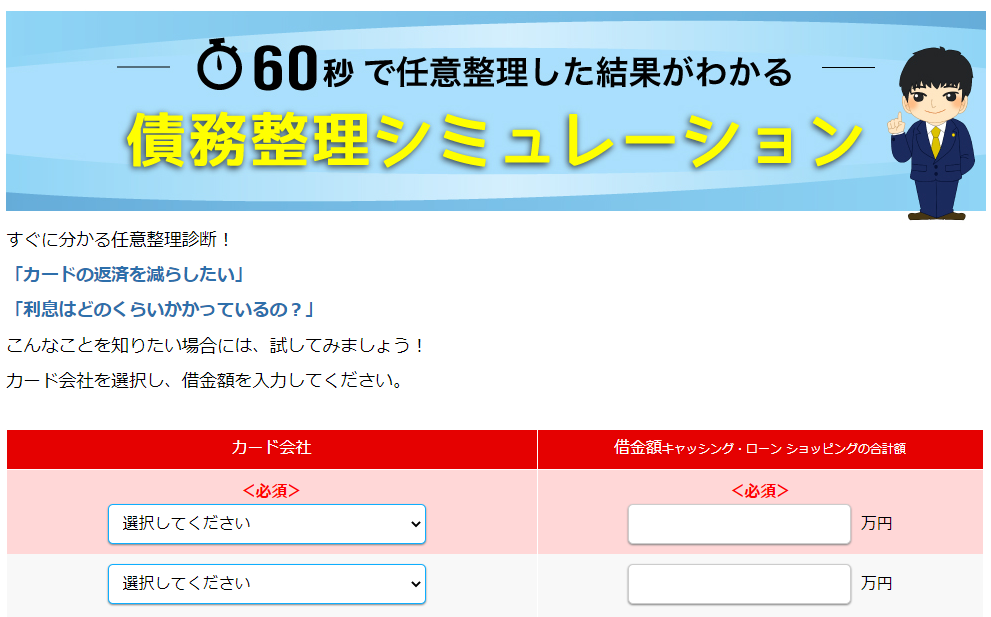

任意整理の目安を確認できます

任意整理をした場合の結果がすぐに分かる!

(カード会社)(借金額)を入力するだけでできる「債務整理シミュレーション」。

・任意整理をした場合の月々の返済額

・任意整理で利息の支払いがどのくらい減るか?

などが、自動表示されます。

個人情報の入力不要・どなたでも無料で利用できますので、お気軽にご利用ください!

債務整理の費用について

債務整理費用の内訳

債務整理を検討される際に、みなさん費用をご心配されます。

債務整理をスタートするのに初期費用は一切ありません(着手金無料)。

相談料も全て無料ですので、ご依頼時の出費はありませんのでご安心下さい。

| 相談料(メール・LINE・電話・対面) | 無料 |

|---|---|

| 着手金 | 無料 |

| 任意整理 | ¥20,000~/1社 |

| 個人再生 | ¥350,000~ |

| 自己破産 | ¥300,000~ |

債務整理費用の支払方法について

ご依頼費用は、依頼翌月からの分割払いに対応しております。

そして、費用とカードの返済は重複しませんので、ご安心下さい。

債務整理をスタートすると、現在お支払中のカードの返済はストップ。

この支払いが停止してから、費用の支払いが開始する流れです。

任意整理で月々の返済が半分に!

5社・327万円を任意整理

毎月約11万円の返済があったNさん。1年間に支払っている利息やリボ手数料は、約50万円(1ヶ月あたり4万円)でした。

月々の返済を半分に抑えるために、任意整理を行いました。

任意整理をする前の状況

①クレディセゾン(148万円)

②楽天カード(47万円)

③ニコス(38万円)

④三井住友カード(45万円)

⑤三井住友銀行(49万円)

任意整理を行ったら…?

330万円を支払えば完済できるように調整。

利息やリボ手数料の支払いはなくなりました。

任意整理後の毎月の支払額は、10万円→5万円に減少しました。

個人再生で100万円に減額!

7社・466万円を個人再生

全7社から466万円の借金があり、毎月15万円ほどを返済していたHさん。住宅ローンの返済もあり、給料のほとんどが返済でなくなる自転車操業の状態でした。

持ち家には影響を出さず、カードの借金を減らせる個人再生をご提案しました。

借り入れ状況

①アコム(89万円)

②アイフル(78万円)

③新生銀行(49万円)

④セディナ(67万円)

⑤アプラス(38万円)

⑥楽天銀行(96万円)

⑦三菱UFJ銀行(49万円)

個人再生を行ったら?

個人再生によって、カードの借金は466万円→100万円まで減額されました。

毎月のカードの返済額は3万円。住宅ローンは月10万円(今までどおり)。合計返済額は毎月13万円に抑えられました。

債務整理Q&A

自分にどの債務整理が最適かはどのように判断すればいいですか?

借金がいくらあるか?そして、収入と支出のバランス、各債務整理のデメリットを総合的に考慮する必要があります。

一人一人のご状況を整理したうえで、弁護士があなたに最適な債務整理を提案します。

ブラックリストとはなんですか?

信用情報に事故情報登録がされることをブラックリストと言います。

ブラックリストになる期間は5年~10年ほどで、この間は、クレジットカードの利用やローンの融資に制限がかかります。

借金がいくらあったら債務整理すべきですか?

債務整理に借金がいくらあったら行ったほうが良いという目安はありません。

あくまで、あなたの借金額と収支のバランスによります。

一般的には、自身で返済できる借金は年収の1/3程度と言われています。

返済が苦しい・完済できる見込みがないと感じたら、まずは債務整理の相談をしてみるとよいでしょう。

家族に内緒にして債務整理はできますか?

債務整理には、任意整理・個人再生・自己破産と大きく分けて3種類あります。

任意整理は、ご家族に内緒で多くの方が行っています。

個人再生・自己破産では、通帳・給与明細・保険証券など様々な書類を用意する必要もあり、ご家族がこれらを管理していると、内緒にするのが難しいケースもあります。

支払いが遅れ督促が来ていますがどうすればよいですか?

弁護士に債務整理を依頼すると、督促は止まります。

(債務整理の依頼後は、カード会社からの連絡は弁護士宛にきます)。

遅れを取り戻すのが難しければ、すぐに債務整理を開始することをおすすめします。

債務整理の無料相談は私たちにお任せ下さい

債務整理(任意整理・個人再生・自己破産)についてのご相談や、任意整理診断は、お電話またはメールで無料で行っております。

●受付時間:平日9:00~20:00

●定休日:日曜・祝日

※ご予約いただければ日曜・祝日・上記時間外も対応可能です。

弁護士法人リーセット

神戸市中央区御幸通6-1-4 真田ビル5階(各線三宮駅から徒歩約5分)